DeepSeek要融资了。

消息源是The Information——美国科技圈最会挖独家的媒体,路透社跟着转,传得有鼻子有眼。

金额,至少3亿美元,折合人民币20亿出头。

估值,超100亿美元。

我第一反应是……等等,他家缺这点钱?

1.幻方到底多能赚

先聊聊DeepSeek背后的金主爸爸——幻方量化。

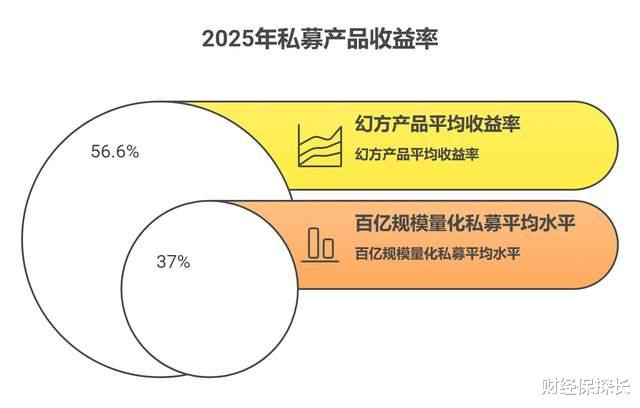

2025年,幻方产品平均收益率大概56.6%。

什么概念呢。同期百亿规模量化私募的平均水平才37%左右,幻方直接甩开同行将近20个百分点。

按“1%管理费+20%业绩报酬”粗算,光2025一年,幻方的管理费加业绩报酬收入就在50亿人民币这个量级。

50亿啊。

DeepSeek融的这20亿,还不够幻方半年赚的。

梁文锋本人之前也公开讲过,DeepSeek不缺钱,有自我造血能力,短期没有融资打算。而且过去两年里,类似的融资传闻冒出来过好几回——2025年2月说阿里要投,官方亲自下场辟谣;8月又传C轮7亿美元,后来消息源不明直接被删。

这次截至发稿,DeepSeek还没回应。

所以问题来了——

如果真不缺钱,图啥?

2.不缺钱的人融资,要的不是钱

这事儿我琢磨了一下,觉得有个角度挺关键的。

DeepSeek现在是幻方的全资子公司(或者控股子公司),没经历过外部定价。在幻方的财务报表里,它可能就是按成本法或者净资产法记着,账面数字跟真实商业价值之间……差着十万八千里。

但如果拿到一笔100亿美元估值的外部融资——哪怕只融3亿——它就有了一个被市场认可的价格锚点。

巨额估值,低额融资。既拿到了定价,又没怎么稀释股权。

这招,说白了,挺聪明的。

有了估值锚点能干嘛?最直接的——留人。

这两年DeepSeek核心研究员出走的消息不少,郭达雅、王炳宣、魏浩然……据传跳槽后薪酬都上了一个台阶。DeepSeek工资不低,但AI人才争夺战已经卷到那个程度了,光靠现金不够,得有股权激励的想象空间。

没有估值,股权就是一张纸。有了估值,那张纸就变成了一颗定心丸。

还有一点容易被忽略——优质投资方带来的不只是钱。算力协同、客户渠道、政策资源……这些东西,自己关起门来赚再多钱也买不到。

3.梁文锋自己掏了200亿?

这个细节我觉得值得单独拎出来聊。

有消息说,首轮融资里梁文锋个人放了200亿进去。

如果属实……这就不只是财务动作了,更像是一种姿态——我自己先All in,你们跟不跟?

对外部投资者来说,创始人真金白银往里砸,比任何商业计划书都有说服力。

对内部团队来说,老板自己押上身家,这信号够明确了。

当然了,这个数字我也没法完全笃定,市场传闻嘛,大家参考就好。

4.时机这件事

最后感叹一下时机。

2024年AI投资市场经历了一轮降温调整,到2025年下半年开始回暖,大额案例变多,估值水平也在往上走。

梁文锋是做量化出身的。

对市场周期的判断,本来就是他吃饭的手艺。

之前拒绝融资,可能不只是“不缺钱”那么简单——也许是觉得时机不对、价格不好。现在市场情绪起来了,估值能撑得住了,再出手……

嗯,很量化思维的一个决策。

至于这次到底是不是又一轮“狼来了”,谁知道呢。但有一点我觉得挺确定的——就算DeepSeek真的融了这笔钱,驱动力也绝不是“缺钱”两个字能解释的。

不缺钱的时候融资,要的从来不是钱本身。

PS。 咱就等官方回应吧,反正之前每次传闻他们都挺快出来说话的。这次的沉默……倒是挺耐人寻味。